Калькулятор корреляционной матрицы

Инструкции: Этот калькулятор матрицы корреляции предоставит вам матрицу корреляции для заданного набора образцов. Пожалуйста, введите в поле ниже два или более образцов. Пожалуйста, нажмите "Enter", чтобы начать новый образец.

Подробнее о матрице корреляции

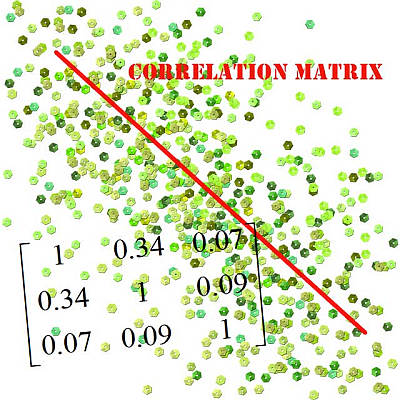

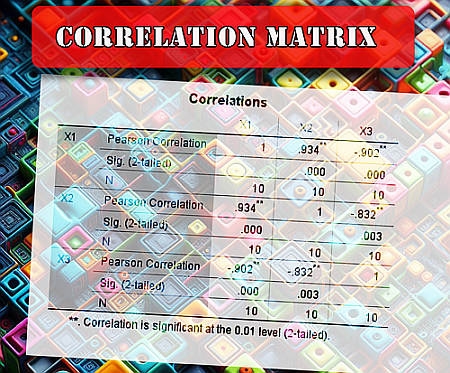

Матрица корреляции — это таблица, в которой попарные корреляции между несколькими переменными удобно организованы в виде матрицы. Значение в i-й строке и j-м столбце соответствует соотношению между переменными \(X_i\) и \(X_j\).

Проще говоря, корреляционная матрица представляет собой сводку всех корреляций, которые можно найти для набора переменных, для которых доступны выборочные данные.

Вычисление корреляции имеет решающее значение, поскольку на предыдущем шаге необходимо применить Калькулятор линейной регрессии найти модель наименьших квадратов. Но делать это следует только тогда, когда корреляция оказывается значимой .

Формула корреляционной матрицы

Поскольку \(corr(X_i, X_j) = corr(X_j, X_i)\), матрица корреляции симметрична, и по этой причине, чтобы не быть избыточной, матрица корреляции сообщает только значения по диагонали и выше. Для других операций корреляции вы можете вычислить коэффициент корреляции показывая все шаги, или вы можете использовать это калькулятор критической корреляции .

Как вычислить матрицу корреляции

Чтобы понять, как вычислить матрицу корреляции, вам нужно сначала узнать, как вычислить корреляцию Пирсона, потому что матрица корреляции — это просто матрица корреляций между всеми возможными парами переменных.

Для того, чтобы приступить к расчету корреляционной матрицы, вам необходимо выполнить следующие шаги:

Шаг 1: Перечислите имеющиеся у вас переменные, скажем, X1, X2, ... и т. д. С каждой из этих переменных связан образец.

Шаг 2: Возьмите i-ю и j-ю переменные из вашего списка, Xi и Xj, и вычислите для них коэффициент корреляции. Назовите это \(r_{ij}\)

Шаг 3: Возьмите значение \(r_{ij}\), и оно будет значением строки i, столбца j корреляционной матрицы.

Значения корреляции, близкие к 1 или -1, указывают на сильную линейную связь, предполагая, что Калькулятор линейной регрессии (или множественная линейная регрессия , в зависимости от того, сколько предикторов у вас есть).

Как использовать корреляционную матрицу?

Это вопрос, на который необходимо обратить внимание, поскольку зачастую корреляционная матрица может быть задана в разных форматах. Матрица корреляции будет представлять собой таблицу с одинаковым количеством строк и столбцов, где имена переменных будут стоять в соответствующих строках и столбцах.

Итак, если первая переменная — \(X_1\), то первая строка даст вам коэффициент корреляции \(X_1\) и каждой из остальных переменных. А если вторая переменная — \(X_2\), то вторая строка даст вам коэффициент корреляции \(X_2\) и каждой из остальных переменных и так далее.

В зависимости от того, как это определено, в строке 1 столбца 1 у вас есть корреляция \(X_1\) с самим собой, равная 1, затем в строке 2, столбец 2 вы имеете корреляцию \(X_2\) с самим собой, которая равна также 1 и так далее.

Итак, происходит следующее: вы обнаружите, что диагональ корреляционной матрицы всегда содержит только 1. Поскольку это происходит всегда, часто в рассчитанной корреляционной матрице диагональ не учитывается (потому что мы уже знаем, что в ней есть 1, поэтому какой смысл писать ее явно).

Но следует отметить еще одну вещь: корреляция между \(X_1\) и \(X_2\) такая же, как корреляция между \(X_2\) и \(X_1\), поэтому матрица корреляции имеет вид симметричный , поэтому значения ниже диагонали отражают то, что у вас есть выше диагонали.

Вот почему очень часто вы видите корреляционную матрицу со значениями, указанными только выше диагонали (или ниже), потому что мы знаем, что диагональ равна 1, и мы знаем, что значения ниже диагонали являются зеркальным отражением значений выше диагонали.

Связанные калькуляторы

Калькулятор описательной статистики сгруппированных данных

Калькулятор описательной статистики сгруппированных данных

Калькулятор Корреляционной Матрицы

Калькулятор Корреляционной Матрицы